На днях, на одном финансовом форуме, я встретил опасение, что в момент, когда денежные средства клиента пополняют его кошелек на таких операторах финансовых платформ (далее — ОФП) как Финуслуги или Банки.ру, а также в момент, когда деньги возвращаются на баланс кошелька после закрытия вклада или продажи облигаций, то существует риск присвоения данных денежных средств ОФП, так как они не застрахованы, в отличие от вкладов.

Давайте разберемся, так ли это на самом деле.

Основным нормативно-правовым актом, регулирующим деятельность ОФП выступает Федеральный закон от 20.07.2020 N 211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы» (далее — ФЗ 211).

Обратим внимание на статью 6 ФЗ 211, которой установлено, что оператор финансовой платформы, правила которой предусматривают возможность заключения с использованием финансовой платформы договоров банковского счета (вклада), обязан открыть специальный счет в кредитной организации, являющейся расчетным центром системно значимой платежной системы в соответствии со статьей 22 Федерального закона от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе», или в кредитной организации, которой присвоен кредитный рейтинг не ниже уровня, установленного Советом директоров Банка России. При этом, денежные средства получателей финансовых услуг не могут зачисляться на счета ОФП, на которых находятся его собственные денежные средства.

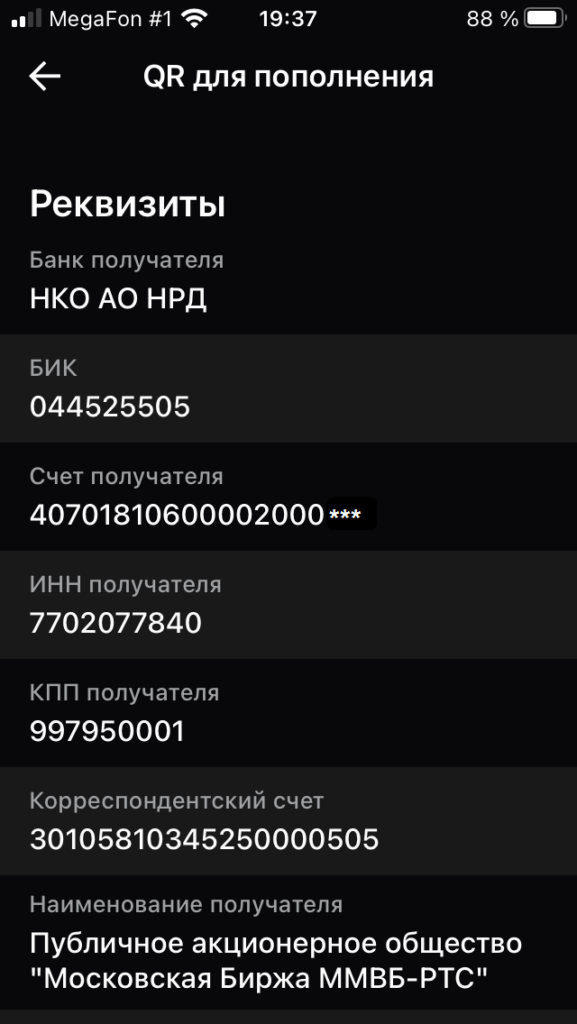

Рассмотрим реализацию этих норм на примере Финуслуг. Если выбрать опцию пополнения кошелька, ввести сумму и выбрать способ «По реквизитам», то в реквизитах мы обнаружим следующее:

Получатель: Публичное акционерное общество «Московская Биржа ММВБ-РТС»

Банк получателя: НКО АО НРД

Аналогичную информацию мы можем увидеть в квитанции после проведения операции пополнения кошелька. Таким образом, можно отметить, что у ОФП Финуслуги специальный счет открыт в кредитной организации НКО АО НРД (для Банки.ру соответствующей кредитной организацией является ПАО «РОСБАНК»).

В соответствии с частью 3 статьи 5 ФЗ 211 денежные средства получателя финансовых услуг могут перечисляться с использованием финансовой платформы:

- только на счет финансовой организации или эмитента, с которыми он совершил соответствующую сделку

- на специальный счет оператора финансовой платформы

- на банковский счет (счет по вкладу) самого получателя финансовых услуг.

А может ли ОФП как-то распорядиться средствами, находящимися на специальном счете в свою пользу?

Для этого нам нужно обратиться к части 4 статьи 6 ФЗ 211, которой установлен перечень операций, которые допустимо проводить по специальному счету. Я приведу его в урезанном виде, без части касающейся ценных бумаг, поскольку нас в первую очередь интересуют операции со вкладами.

Итак, по специальному счету допустимо проводить следующие операции (курсивом — мои комментарии):

- перечисление денежных средств с номинального счета оператора электронной платформы на другой его номинальный счет — говоря проще, перевод с одного специального счета на другой

- перечисление денежных средств на банковский счет, с которого указанные денежные средства ошибочно поступили на номинальный счет – то есть, возврат отправителю

- списание денежных средств, права на которые принадлежат бенефициару, по обязательствам такого бенефициара по решению суда, а также в иных предусмотренных федеральными законами случаях – различные меры принудительного исполнения

- списание денежных средств, права на которые принадлежат бенефициару, в целях перечисления предусмотренных правилами электронной платформы сумм вознаграждения оператору электронной платформы – различные комиссии ОФП, при их наличии

- зачисление денежных средств в пользу получателя финансовых услуг с банковского счета (вклада) такого получателя финансовых услуг, а также со специального счета оператора финансовой платформы, бенефициаром по которому является такой получатель финансовых услуг – речь идет о пополнение кошелька

- зачисление денежных средств в пользу получателя финансовых услуг в связи с исполнением финансовой организацией или эмитентом обязательств по совершенным с таким получателем финансовых услуг финансовым сделкам, исполнением оператором финансовой платформы своих обязательств по договору об оказании услуг оператора финансовой платформы – зачисление денежных средств после окончания вклада или его досрочного закрытия

- списание денежных средств, права на которые принадлежат получателю финансовых услуг, в целях их перевода на банковский счет финансовой организации или эмитента по финансовым сделкам между такой финансовой организацией или таким эмитентом и таким получателем финансовых услуг – перечисление денежных средств на открытый через ОФП вклад

- списание денежных средств, права на которые принадлежат получателю финансовых услуг, в целях их перевода на банковский счет (вклад) такого получателя финансовых услуг или на специальный счет оператора финансовой платформы, бенефициаром по которому является такой получатель финансовых услуг — возврат денежных средств с кошелька на личные банковские счета клиента

Исходя из вышеизложенного, можно сделать следующие выводы:

Во-первых, денежные средства, по факту, никогда не находятся в распоряжении ОФП. В те моменты, когда денежные средства не находятся на вкладе в банке, договор вклада с которым заключен посредством ОФП, они находятся в распоряжении кредитной организации, в которой у ОФП открыт специальный счет (в случае с Финуслугами это, как мы уже выяснили, НКО АО НРД). Циферки, отображающие в личном кабинете баланс кошелька всего лишь дают представление о размере денежных средств в отношении которых посредством ОФП клиент может подать распоряжение в кредитную организацию, обслуживающую ОФП.

Во-вторых, законом установлен закрытый перечень операций, распоряжение на исполнение которых ОФП может направить в кредитную организацию, в которой у него открыт специальный счет и в этот перечень не входит возможность перечисления денежных средств клиента в пользу ОФП.

Таким образом, для того, чтобы обратить денежные средства клиента в свою пользу ОФП нужно либо направить подложное распоряжение с завышенными суммами вознаграждения оператору электронной платформы (тут лишь остаётся надеяться на качественно реализованную политику комплаенса в кредитной организации, обслуживающей ОФП), либо же вступить в сговор с одним из банков, в которых клиентом открывается вклад, либо же вступить в сговор с кредитной организацией, в которой у ОФП открыт специальный счет.

Выше мы рассмотрели риски, связанные с злонамеренным умыслом, теперь рассмотрим последний риск утраты клиентом своих денежных средств – прекращение деятельности ОФП (исключение из реестра). В данном случае договор специального счета между экс-ОФП и кредитной организацией прекращается, а остаток находящихся на специальном счете денежных средств, принадлежащих получателю финансовых услуг, выдается кредитной организацией получателю финансовых услуг либо по указанию получателя финансовых услуг перечисляется кредитной организацией на банковский счет такого получателя финансовых услуг или специальный счет другого оператора финансовой платформы.